Seiteninhalt

Steuern und Gebühren

FAQ Grundsteuerreform - häufig gestellte Fragen und Antworten

1. Fragen zu Einsprüchen und Widersprüchen

1.1 Welche Folgen hat mein Einspruch gegen den Grundsteuermessbetragsbescheid beim Finanzamt für meinen Grundsteuerbescheid der Stadt Münster?

Die Stadt Münster ist verpflichtet, die Grundsteuerberechnung auf Basis des Grundsteuermessbetragsbescheids (sog. Grundlagenbescheid) des Finanzamtes zu vorzunehmen. Dies gilt selbst dann, wenn der Grundsteuermessbetragsbescheids falsch sein sollte. Sollte die Ermittlung des Grundsteuerwerts falsch sein und somit in der Folge auch der für die Grundsteuer zugrunde liegende Grundsteuermessbetrag, wenden Sie sich bitte an das für die Bewertung Ihres Grundbesitzes zuständige Finanzamt. Erst wenn das Finanzamt den Grundsteuermessbetrag korrigiert, kann auch die Stadt Münster die Grundsteuer korrigieren.

Hinweis: Ein Widerspruch gegen den Grundsteuerbescheid muss als unbegründet zurückgewiesen werden, wenn inhaltliche Gründe gegen die Bewertung des Finanzamtes vorgebracht werden. In diesen Fällen wenden Sie sich bitte direkt an das Finanzamt.

1.2 Ich habe Einspruch gegen die Bescheide vom Finanzamt eingelegt. Warum muss ich die Grundsteuer trotzdem zahlen?

Das Einlegen eines Einspruchs entbindet nicht davon, die Steuern zunächst zahlen zu müssen. Der Grundsteuermessbetragsbescheid des Finanzamtes ist der Grundlagenbescheid für den Grundsteuerbescheid der Kommunen und als solcher für diese bindend. Solange der Grundsteuermessbetragsbescheid seitens des Finanzamtes nicht geändert oder aufgehoben wird, besteht die Zahlungspflicht für die Grundsteuer.

1.3 Wann muss ich mich an das Finanzamt wenden, obwohl ich den Grundsteuerbescheid von der Stadt Münster erhalten habe?

Wenn Sie begründete Zweifel an der Richtigkeit der durch das Finanzamt vorgenommenen (Grundsteuer-)Wertfeststellung haben. Stimmen die Angaben in dem Bescheid über die Grundsteuerwertfeststellung nicht mit den von Ihnen gemachten Angaben in der von Ihnen beim Finanzamt eingereichten Feststellungserklärung überein, wenden Sie sich bitte an das für Sie zuständige Finanzamt. Generell gilt: Alle Fragen zum Thema Bewertung und Höhe des Grundsteuerwerts bzw. Grundsteuermessbetrag richten Sie bitte direkt an das Finanzamt.

Bei Fragen zum Hebesatz und zu den Gebühren wenden Sie sich gerne an die Stadt Münster. Nutzen Sie hierfür gerne das Anfrage-Formular der Stadt Münster.

1.4 Ich möchte Widerspruch bei der Stadt Münster einlegen. Was muss ich beachten?

Ein Widerspruch bei der Stadt Münster ist nur dann zulässig, wenn dieser schriftlich eingelegt wird. Eine E-Mail oder das Online Anfrage-Formular erfüllen die gesetzlich geforderten Formerfordernisse nicht (§ 70 Verwaltungsgerichtsordnung).

Hinweis:

Ein Widerspruch ist nur dann sinnvoll, wenn Sie Fehler in Ihrem Grundbesitzabgabenbescheid entdecken. Zum Beispiel, wenn Sie einen Bescheid erhalten obwohl Sie zwischenzeitlich das Grundstück veräußert haben. Grundsätzlich nicht zielführend sind Widersprüche die sich gegen die Höhe der Grundsteuer richten. Die Höhe der Grundsteuer hängt nämlich vom Grundsteuermessbetrag ab. Diesen ermittelt das Finanzamt und die Stadt Münster ist hieran gesetzlich gebunden. Deshalb sollten Sie sich bei Fragen hierzu an das für Sie zuständige Finanzamt richten.

2. Allgemeine Informationen zur Grundsteuerreform

2.1 Was ist die Grundsteuer?

Die Grundsteuer wird auf den Grundbesitz erhoben. Hierzu gehören Grundstücke einschließlich der Gebäude sowie Betriebe der Land- und Forstwirtschaft. Gezahlt wird sie grundsätzlich von den Eigentümerinnen und Eigentümern sowie Erbpachtnehmern- und Erbpachtnehmerinnen.

2.2 Wofür wird die Grundsteuer erhoben?

Die Einnahmen aus der Grundsteuer bleiben vollständig vor Ort und können flexibel eingesetzt werden. Mit Ihrer Grundsteuer werden Schulen, Kitas, Straßen und Spielplätze gebaut oder örtliche Kultur- und Sportangebote finanziert. Jeder Euro wird sozusagen direkt vor Ihrer Haustür ausgegeben.

Das, was Ihre Gemeinde lebenswert macht, könnte ohne die Grundsteuer nicht finanziert werden. Sie zahlen die Grundsteuer also für die örtliche Gemeinschaft und damit auch „für sich selbst“.

Durch die Reform wird die Grundsteuer nun auch zukunftssicher.

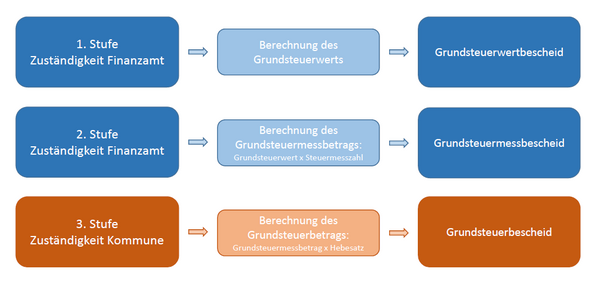

2.3 Wie wird die Grundsteuer berechnet?

Die Grundsteuer wird in drei Schritten ermittelt.

- 1. Schritt: Der Grundsteuerwert wird durch das Finanzamt festgelegt (Grundsteuerwertbescheid).

- 2. Schritt: Der Grundsteuerwert wird mit der Steuermesszahl multipliziert. So ergibt sich der Steuermessbetrag (Grundsteuermessbescheid). Die Steuermesszahl beträgt für unbebaute Grundstücke und Nichtwohngrundstücke 0,34 Promille und für Wohngrundstücke 0,31 Promille.

- 3. Schritt: Der Steuermessbetrag wird mit dem Hebesatz der jeweiligen Stadt/Gemeinde multipliziert. So ergibt sich die Grundsteuer (Grundsteuerbescheid).

Die Reihenfolge der Bescheide bildlich dargestellt:

© Stadt Münster, Amt für Finanzen und Beteiligungen

2.4 Warum wird die Grundsteuer reformiert?

Weil die Bewertung des Grundbesitzes, auf der die Grundsteuer aktuell noch aufbaut, veraltet ist. Das Bundesverfassungsgericht hat deshalb eine Besteuerung anhand aktuellerer Werte ab 2025 gefordert, mit dem Ziel eine gerechtere Steuerverteilung zu gewährleisten. Der bisherigen Grundsteuer liegen Wertverhältnisse zugrunde, die in den alten Bundesländern aus dem Jahre 1964 und in den neuen Bundesländern sogar von 1935 stammen. Seitdem änderten sich die Einheitswerte nur minimal und punktuell.

Die Reform soll daher für mehr Fairness sorgen und zu einer Vereinfachung des Bewertungsverfahrens führen.

2.5 Wie läuft die Reform ab?

Für NRW gelten die vom Bund beschlossenen Reformgesetze, ein abweichendes Landesmodell (wie z. B. in Bayern) gibt es hier nicht.

Die Finanzämter sind für die Ermittlung der neuen Grundsteuerwerte zuständig und bewerten hierfür jedes Grundstück neu. Das Ergebnis der Neubewertung ist der sogenannte Grundsteuerwert. Aus diesem Grundsteuerwert und der gesetzlich festgelegten Steuermesszahl wird der Grundsteuermessbetrag errechnet. Dies ist ein eigener Verfahrensschritt, der mit dem Grundsteuermessbescheid abgeschlossen wird, den Sie von Ihrem Finanzamt bereits erhalten haben oder noch erhalten. Für Rückfragen oder Rechtsmittel in Bezug auf die Ermittlung des Grundsteuerwerts sind insofern die Finanzämter zuständig.

Der Grundsteuermessbescheid ist für die Gemeinden verbindlich – sie dürfen hiervon nicht abweichen. Die Gemeinden wenden in einem letzten Schritt nur noch ihre Hebesätze auf den Grundsteuermessbetrag an, um die endgültige Grundsteuer zu berechnen. Hebesätze gibt es vor Ort mindestens zwei: einen für die Grundsteuer A (Land- und Forstwirtschaft) und einen für die Grundsteuer B (Wohnen und Gewerbe). Optional kann ab 2025 noch ein dritter Hebesatz für unbebaute baureife Grundstücke beschlossen werden (Grundsteuer C). Hiervon hat die Stadt Münster jedoch keinen Gebrauch gemacht.

2.6 Welche Änderungen gibt es im Vergleich zum alten Grundsteuerrecht?

Ab dem 1. Januar 2025 wird die Grundsteuer durch die Gemeinden auf Grundlage der neuen Grundsteuerwerte und der sich hieraus ergebenden neuen Grundsteuermessbeträge erhoben.

Die erste Hauptfeststellung (Feststellung der neuen Grundstückswerte nach neuem Recht) erfolgte bereits auf den Stichtag 1. Januar 2022. Die neue Grundsteuer gilt jedoch erst ab dem 1. Januar 2025.

Die nächste Hauptfeststellung wird auf den 1. Januar 2029 erfolgen.

Das dreistufige Verfahren (Bewertung, Steuermessbetrag, Hebesatz der Gemeinde) bleibt erhalten. Der bisherige Begriff "Einheitswert" wird durch den Begriff "Grundsteuerwert" ersetzt.

Ziel des Bundesgesetzgebers war es, die Grundsteuerreform aufkommensneutral auszugestalten. Dies bedeutet, dass auch nach der Grundsteuerreform in Summe genauso viel Grundsteuer erhoben wird wie vor der Grundsteuerreform. Auch wenn die Gemeinden aufgrund des kommunalen Selbstverwaltungsrechts keine Verpflichtung haben dem zu folgen, soll dies auch für Münster umgesetzt werden. Konkret bedeutet das, dass die Stadt Münster auch in Zukunft Erträge aus der Grundsteuer im bisherigen Umfang erzielen möchte.

2.7 Welche Änderungen ergeben sich für die Bürgerinnen und Bürger?

Für Grundstückseigentümerinnen und -eigentümer kann sich die individuell zu zahlende Grundsteuer ändern. Wie das Bundesverfassungsgericht festgestellt hat, haben sich seit 1964 erhebliche Wertsteigerungen und Wertverschiebungen zwischen den einzelnen Grundstücken und auch zwischen den Grundstücksarten ergeben. Dies wirkt sich auch auf die Grundsteuer aus.

Die aus der öffentlichen Debatte zu entnehmende Befürchtung, dass Wohnen nun teurer wird, gilt für Münster jedoch nicht durchgängig. Berechnungen der Stadtverwaltung haben zwar ergeben, dass sich der Gesamtbetrag der Messbeträge für z. B. Wohngrundstücke aufgrund des neuen Bewertungsverfahrens des Landes um 8 % erhöht hat. Dies bedeutet aber nicht, dass in jedem Einzelfall Wohnen teurer wird. In rund 72 % der übermittelten Messbeträge liegt die Bandbreite der Änderung des Messbetrags zwischen -30 % und +60 %.

Für Mieter ergeben sich ggfls. ebenfalls Veränderungen, da die Grundsteuer als Bestandteil der Betriebskosten (§ 557 BGB) und (BetrkV § 2 Nr. 1) zu den Nebenkosten zählt. Diese können vom Vermieter zu 100 % auf alle Mieter umgelegt werden, wenn im Mietvertrag die Umlage der Betriebskosten vereinbart ist. Über die Höhe der Veränderungen sowie über etwaige Auswirkungen auf Ansprüche nach dem WoGG (Wohngeld oder Lastenzuschuss) kann keine Aussage getroffen werden, da diese von den Bedingungen des Einzelfalls abhängig sind.

2.8 Was bedeutet Aufkommensneutralität?

Ziel des Bundesgesetzgebers war es, die Grundsteuerreform aufkommensneutral auszugestalten. Dies bedeutet, dass auch nach der Grundsteuerreform in Summe genauso viel Grundsteuer erhoben wird, wie vor der Grundsteuerreform. Auch wenn die Städte und Kommunen aufgrund des kommunalen Selbstverwaltungsrechts keine Verpflichtung haben dem zu folgen, soll dies auch für Münster umgesetzt werden. Die Erträge aus der Grundsteuer werden insofern auf dem aktuellen Niveau geplant.

2.9 Warum müssen trotz "Aufkommensneutralität" einige Grundbesitzende mehr bezahlen?

Aufkommensneutral soll die Steuer aus Sicht des Staates reformiert werden – nicht aus Sicht des einzelnen Bürgers. Das heißt: Insgesamt soll die Kommune zwar nur so viele Steuern einnehmen wie vor der Reform, aber einzelne steuerpflichtige Personen könnten höher belastet werden als bisher, andere niedriger. Grund hierfür sind die im alten Verfahren häufig nicht erfassten Werterhöhungen und Wertverschiebungen in den vergangenen Jahrzehnten seit der letzten Hauptfeststellung.

2.10 Werden Wohnhäuser stärker belastet als Gewerbeimmobilien?

Wohngrundstücke haben in den vergangenen Jahrzehnten einen höheren Wertzuwachs erfahren als Geschäftsgrundstücke. Das Bundesverfassungsgericht hat den Gesetzgeber verpflichtet, für die Berechnung der Grundsteuer aktuelle Werte zu verwenden. Dadurch werden Wohngrundstücke in der Regel stärker belastet als Gewerbeimmobilien.

2.11 Woran liegt es, dass viele Eigentümer/innen von Wohngebäuden künftig höher belastet werden könnten?

Die Grundsteuer richtet sich unter anderem nach dem Wert des Grundstücks. Der Wert von Wohngrundstücken ist in vielen Orten, vor allem Städten, seit 1960 aber deutlich gestiegen. Alle Grundstückseigentümer*innen mussten Erklärungen zu Größe und Wert ihres Grundstückes abgeben. Dass für einige Grundstückseigentümer*innen die Belastung steigt, für andere sinkt, ist die Folge der Neubewertung der Grundstücke.

2.12 Wie hoch sind die Hebesätze in Münster?

Ab 2026 kehrt Münster zu einem einheitlichen Hebesatz für die Grundsteuer B zurück. Dieser beträgt nun einheitlich für sog. Wohn- und Nichtwohngrundstücke 492 Prozent. Der Hebesatz für die Grundsteuer A (land- und forstwirtschaftliche Flächen) wurde von 255 auf 393 Prozent angehoben.

Für 2025 gelten differenzierende Hebesätze für die Grundsteuer B:

- Grundsteuer B (Wohngrundstücke): 410 Prozent

- Grundsteuer B (Nichtwohngrundstücke): 620 Prozent

Wohngrundstücke sind:

- Einfamilienhäuser

- Zweifamilienhäuser

- Mietwohngrundstücke

- Eigentumswohnungen (Wohnungseigentum)

Nichtwohngrundstücke sind:

- Unbebaute Grundstücke

- Teileigentum

- Geschäftsgrundstücke

- Gemischt genutzte Grundstücke

- Sonstige bebaute Grundstücke

Weitere Informationen hierzu finden Sie in der Pressemitteilung der Stadt Münster vom 11. Dezember 2024 und 25. März 2026.

2.13 Ich habe noch allgemeine Fragen zur Grundsteuer und Grundsteuerreform. Wo kann ich mich über weiterführende Links noch informieren?

Auf der Seite des Bundesfinanzministeriums finden Sie allgemeine Informationen in Form eines Erklärfilms zum Thema Grundsteuer und Grundsteuerreform.

Informationen zur Grundsteuer und Grundsteuerreform mit konkreten Bezug auf das Land Nordrhein-Westfalen finden Sie auf der Homepage des Ministeriums der Finanzen des Landes Nordrhein-Westfalens.

Allgemeine Informationen zur Grundsteuerreform sowie Informationen zu dem für Ihr betroffenes Grundstück zuständigen Finanzamt finden Sie auch auf der Website der Finanzverwaltung Nordrhein-Westfalen unter www.grundsteuer.nrw.de.

Bei Fragen oder Einwänden zum Bescheid über die Feststellung des Grundsteuerwerts oder zum Bescheid über die Festsetzung des Grundsteuermessbetrags wenden Sie sich bitte an das für Ihr betroffenes Grundstück zuständige Finanzamt. Die Kontaktdaten finden Sie auf den beiden zuvor genannten Bescheiden.